Czy ceny nieruchomości mogą jeszcze wzrosnąć?

Przez ostatnie miesiące – czy też właściwie kwartały – wielu z nas przecierało oczy ze zdziwienia, obserwując galopadę cen nieruchomości i kolejne rekordy kwot, jakie trzeba przeznaczyć na metr kwadratowy własnego mieszkania. Mogłoby się wydawać, że ceny rosły tak szybko i zostały wywindowane na tak wysokie poziomy, że dalsze ich wzrosty są w zasadzie niemożliwe. Co więcej, w ostatnich miesiącach w mediach regularnie pojawiały się pytania o bańkę na rynku. Jeśli jednak oceniać sytuację w perspektywie kilkunastu lat, okaże się, że nieruchomości zdrożały… dość skromnie.

W dodatku wcale nie musimy uciekać się do zestawienia wzrostu cen mieszkań ze wzrostem wynagrodzeń czy odnoszenia ich do inflacji – chociaż jest to jak najbardziej uzasadnione, bo pokazuje realny wzrost cen. Okazuje się, że nawet w ujęciu nominalnym, dzisiejsze ceny są niewiele wyższe, niż kilkanaście lat temu, w szczycie hossy z lat 2006-2008.

I to, o jak niewielkich wzrostach mówimy, w dodatku w skali grubo ponad dekady, może być dla wielu osób sporym zaskoczeniem.

Rekordy wcale nie są tak wyśrubowane

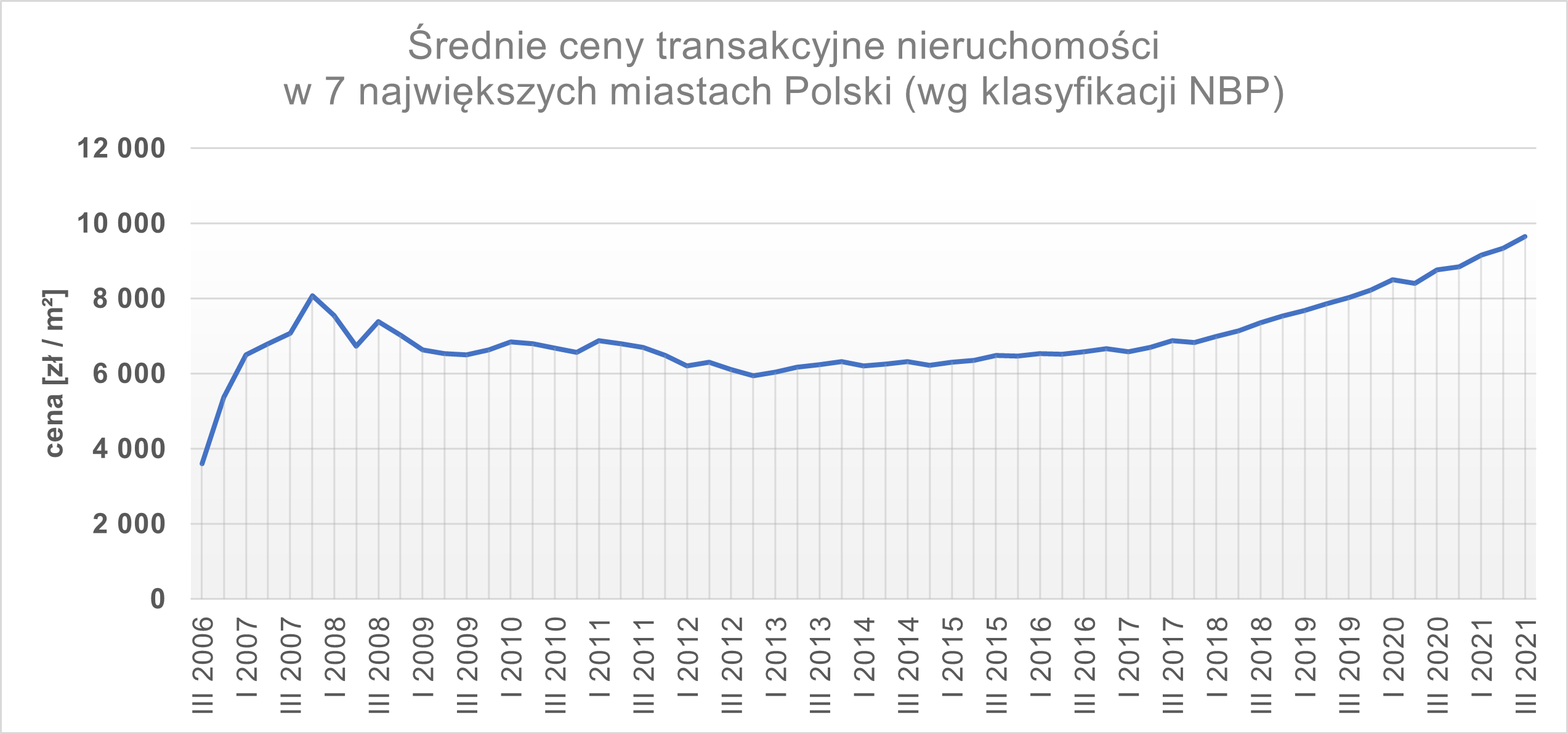

Dla przykładu, jeśli przeanalizować dane NBP dotyczące wzrostu cen transakcyjnych na rynku pierwotnym, i za punkt odniesienia przyjąć szczyt boomu mieszkaniowego z lat 2006-2008, to okaże się, że w 7 największych miastach Polski, ceny od tego czasu wzrosły średnio o zaledwie 19,5% – przez prawie 14 lat!

Oczywiście, szczyt poprzedniej hossy to dość arbitralny dobór daty. Jednak czas, jaki nas od niego dzieli, jest już bardzo długi. W efekcie, gdy przeliczymy wspomniane 19,5% na średnioroczną stopę zwrotu, to otrzymamy poziom zaledwie… 1,3%.

Oczywiście, musimy pamiętać o kilku sprawach:

- dla osób traktujących nieruchomości jako inwestycję, faktyczny zysk w wielu przypadkach był zdecydowanie wyższy – bo był powiększony o dochody z najmu

- po boomie lat 2006-2008 przez kilka lat ceny nieruchomości spadały (nieznacznie, ale jednak), zatem osoby, które zainwestowały w mieszkania później, zwykle notowały wyższe stopy zwrotu

- patrząc nawet z dzisiejszej perspektywy, tempo wzrostu cen w czasie boomu 2006-2008 było wręcz szalone: w ostatnich 12 miesiącach hossy (od 4 kwartału 2006 do 4 kwartału 2007), średnie ceny transakcyjne wzrosły aż o 50,2%, z 5 369 zł/m2 do 8 064 zł/m2. Odreagowanie było więc w zasadzie nieuniknione.

Powtórka z przeszłości

Na marginesie, warto zwrócić uwagę, jak „współcześnie” wygląda 8 064 zł zł/m2, czyli średni poziom cen z 4. kwartału 2007, odnotowany w szczycie hossy. Od tego rekordu dzieli nas już 14 lat, ale cena ta jest jak żywcem wyjęta z dzisiejszych (albo przynajmniej: nie tak dawnych) ofert deweloperów.

Wymowną ciekawostką jest też fakt, że w 3. kwartale 2007 w Warszawie, średnie ceny transakcyjne na rynku wtórnym w Warszawie przekroczyły 9000 zł/m2. Wróciły do tego poziomu dopiero w roku dopiero w 2 kwartale 2019, a psychologiczną barierę 10 000 zł przekroczyły niespełna 2 lata temu, w I kwartale 2020.

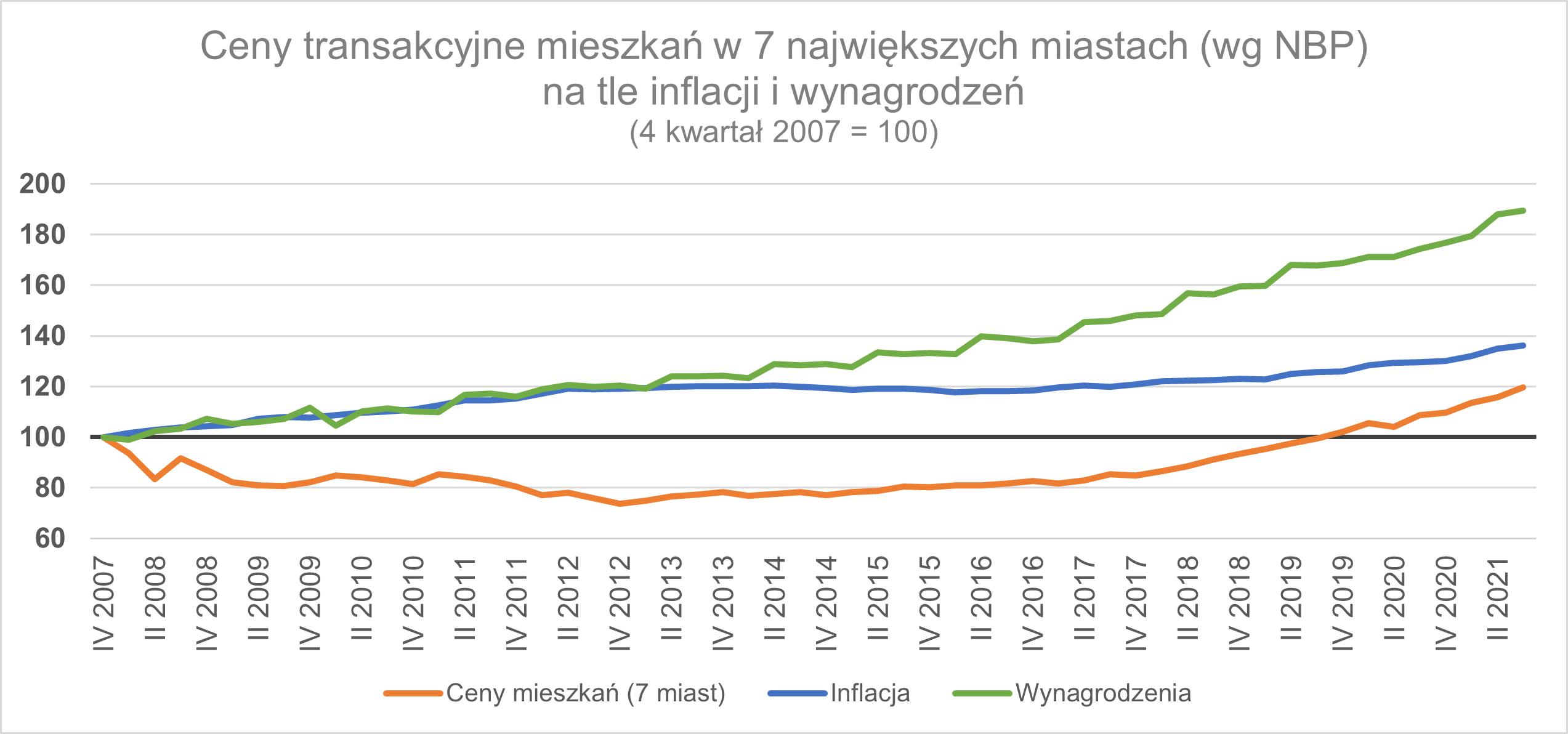

Jednak nawet gdy spojrzeć na pełny zakres dostępnych w NBP danych, okaże się, że stopy zwrotu z nieruchomości wciąż nie szokują wysokością. Łączna stopa zwrotu z inwestycji w nieruchomości rośnie do 168%, ale musimy pamiętać, że mówimy już o okresie ponad 15 lat. W przeliczeniu na rok, średnia stopa zwrotu wynosi więc 6,8%.

Przy okazji warto też podkreślić, że większość tego wzrostu była wygenerowana przed szczytem boomu z roku 2007. Wzrosty te, mimo bardzo dużej dynamiki, były jednak tylko w części spekulacyjne, częściowo miały bowiem solidne podstawy wynikające chociażby ze zmian ustrojowych w Polsce, która dopiero co stała się członkiem Unii Europejskiej. Świadczy o tym też fakt, że ceny po “boomie” nie spadły do poziomów z lat poprzednich a jedynie zanotowały delikatną korektę, trwającą mniej więcej do 2013 roku.

Tak czy inaczej, 6,8% rocznie to już wynik, który może być satysfakcjonujący dla inwestora, szczególnie jeśli zwiększymy go o dochody z najmu. Warto pamiętać, że pierwsza dekada obecnego tysiąclecia to, generalnie, końcówka okresu bardzo wysokich stóp procentowych (na przykład, referencyjna stopa NBP spadła definitywnie poniżej 4% dopiero w 2013 roku). Co to oznaczało w praktyce? Zdecydowanie wyższe poziomy zysków z lokat i przede wszystkim – bezpiecznych inwestycji, takich jak obligacje czy fundusze inwestycyjne rynku pieniężnego.

Urealnienie stóp zwrotu pokazuje potencjał wzrostu

Tak więc nawet stopy zwrotu obliczone w oparciu o wartości nominalne sugerują, że rynek nieruchomości jest jeszcze bardzo daleki od przegrzania podobnego do tego, jakie miało miejsce w latach 2007-2008.

Nie da się jednak uciec od zestawienia cen nieruchomości z inflacją i zarobkami – bo dopiero wtedy widać, że wzrostom cen nieruchomości towarzyszył wzrost zamożności, a także wzrost cen dóbr codziennego użytku. I dopiero te dane pokazują, że – mimo że wzrost cen nieruchomości w ostatnich latach przyspieszył – to wciąż istnieje spory margines dla dalszych podwyżek. Cena mieszkań ledwie dogania inflację, i wciąż pozostaje daleko w tyle za wynagrodzeniami.

Dążenie do równowagi

Oczywiście, są także czynniki, które będą hamować wzrost cen. Stopy procentowe, a wraz z nimi raty kredytów, idą w górę, co oznacza, że coraz mniej osób stać na mieszkanie – lub przynajmniej muszą one ograniczyć swoje oczekiwania co do niego, i zdecydować się na mniejszy metraż, niższy standard lub mniej atrakcyjną lokalizację. Dodatkowym czynnikiem jest tutaj Rekomendacja S, której nowelizacja dodatkowo ograniczyła zdolność kredytową osób biorących kredyty na okres dłuższy niż 25 lat.

Wciąż jednak warto pamiętać, że za słowami „coraz mniej osób stać na mieszkanie” kryje się porównanie do sytuacji w ostatnich miesiącach, kiedy ta dostępność (z uwzględnieniem dostępności kredytu) była rekordowo wysoka. Jeśli spojrzeć w dłuższej perspektywie, mieszkania w Polsce są wciąż, mimo ostatnich wzrostów cen i oprocentowania kredytów, relatywnie bardziej dostępnym dobrem niż kilkanaście lat temu.

Widać także, że wyczerpuje się już potencjał fali tzw. odroczonego popytu, czyli zakupów nieruchomości, które z powodu wybuchu pandemii zostały odłożone na później. Wreszcie, można się spodziewać, że prędzej czy później na rynek ponownie trafią mieszkania wykupione wyłącznie w celach inwestycyjnych (żeby nie powiedzieć: spekulacyjnych), których właściciele niejednokrotnie pozostawiali je dokładnie w takim stanie, w jakim odebrali je od dewelopera. W latach 2022 i 2023 można spodziewać się również zwiększonej podaży na rynku mieszkaniowym, w efekcie znacznie większej liczby pozwoleń na budowę wydanych w roku 2021, niż w latach poprzednich.

To jednak czynniki, które zdaniem ekspertów jedynie spowolnią wzrost cen, a nie odwrócą trend. Mimo najwyższej od czterech dekad liczby oddanych do użytku lokali, w Polsce wciąż mamy duży deficyt mieszkań. Mimo sporej dynamiki w ostatnich 2 latach, ceny mieszkań w Polsce wciąż pozostają na relatywnie niskim poziomie, czy to względem zarobków, czy innych państw europejskich. (Na marginesie, rosnące ceny mieszkań w Polsce wcale nie były na tle Europy ewenementem – wręcz przeciwnie, była co najwyżej europejskim średniakiem).

Rosnące zainteresowanie Polską graczy z sektora PRS (komercyjnego najmu mieszkań) jest jednym z dowodów na atrakcyjność naszego rynku. Wreszcie, w 2022 czeka nas wejście w życie szeregu rozwiązań prawnych z pakietu Nowy Ład, które powinny stymulować dalszy rozwój sektora.

Czynnikiem fundamentalnym wpływającym na wzrost cen budowy jest również wzrost cen budowy, w szczególności materiałów budowlanych (o ponad 20% w skali roku) i zmniejszająca się dostępność gruntów. Ten ostatni aspekt dotyczy szczególnie dużych miast, co przy dużym popycie w sposób naturalny prowadzi do wzrostu cen.

Należy również pamiętać o wspomnianym wcześniej deficycie mieszkań w Polsce, który w zależności od źródła nadal szacowany jest na 1 do 2 mln lokali. Deficyt ten jest ciężki do oszacowania wskutek zmieniających się preferencji nabywców i zmiany struktury społeczeństwa. Odchodzimy obecnie od modelu rodzin wielodzietnych czy mieszkań wielopokoleniowych, przybywa zaś wśród nas singli. Powoduje to, że mimo ujemnego przyrostu naturalnego w Polsce, rośnie liczby gospodarstw domowych, a wraz z nią – potrzeby mieszkaniowe.

Wracając zaś do pojawiających się ostatnio pytań o bańkę, wymownej odpowiedzi udziela indeks UBS, mierzących jej ryzyko w wybranych miastach na całym świecie. Zgodnie z jego bieżącym odczytem, Warszawa – najdroższy rynek w Polsce – jest prawidłowo wyceniony, a wartość indeksu (im niższa, tym mniejsze ryzyko) jest jedną z najniższych ze wszystkich badanych rynków.

Czy więc ceny nieruchomości mogą jeszcze rosnąć? Jak najbardziej. Właściwie można wręcz oczekiwać, że wzrosty dopiero się zaczęły – chociaż zapewne także dla samego rynku byłoby lepiej, gdyby były one mniej dynamiczne, niż w ostatnich kilku latach.