Czy nieruchomości mogą być tarczą antyinflacyjną?

Kolejne rekordy wzrostów cen spowodowały, że słowo inflacja odmieniane jest obecnie przez wszystkie przypadki. Mówią o niej i ci, którzy z coraz większym trudem próbują dopiąć domowe budżety, jak i ci, którym wzrost cen „przejada” oszczędności.

13,9% to najświeższy odczyt inflacji konsumenckiej, podany do publicznej wiadomości przez GUS. Ta liczba może robić wrażenie, szczególnie biorąc pod uwagę, że ekonomiści wyjątkowo zgodnie twierdzą, że szczyt inflacji jest jeszcze przed nami. W takiej sytuacji pytanie o to, jak przynajmniej częściowo chronić oszczędności przed jej wpływem, jest szczególnie zasadne.

Wśród odpowiedzi nieodmiennie pojawiają się nieruchomości. W powszechnej świadomości funkcjonują one jako inwestycja, na której nie tylko nie można stracić, ale także jako stuprocentowe zabezpieczenie przed inflacją. Czy jest aż tak dobrze? Sprawdźmy.

Na początek przyjrzyjmy się danym z rodzimego rynku.

Nieruchomości a inflacja w Polsce

Polski rynek nieruchomości funkcjonuje w obecnych ramach prawno-rynkowych od relatywnie niedawna (nie licząc oczywiście okresu przedwojennego). Nawet gdyby przyjąć, że z warunkami typowymi dla gospodarek zachodnich mamy do czynienia od roku 1989, co jest ogromnym uproszczeniem, to są to zaledwie nieco ponad 3 dekady. Znakomita większość polskich zasobów mieszkaniowych powstała przed tą datą. Paradoksalnie, jedną z miar niskiej dojrzałości polskiego rynku jest relatywnie niski odsetek Polaków, którzy mieszkają w domu lub lokalu obciążonym kredytem hipotecznym – jest ich około 30%. W krajach Europy Zachodniej, większość, czasami przytłaczająca, ma mieszkanie na kredyt.

(Powodem tak szczególnej struktury była możliwość wykupu po-PRL-owskich mieszkań spółdzielczych. Z podobną sytuacją mamy zresztą do czynienia we wszystkich państwach byłego bloku wschodniego.)

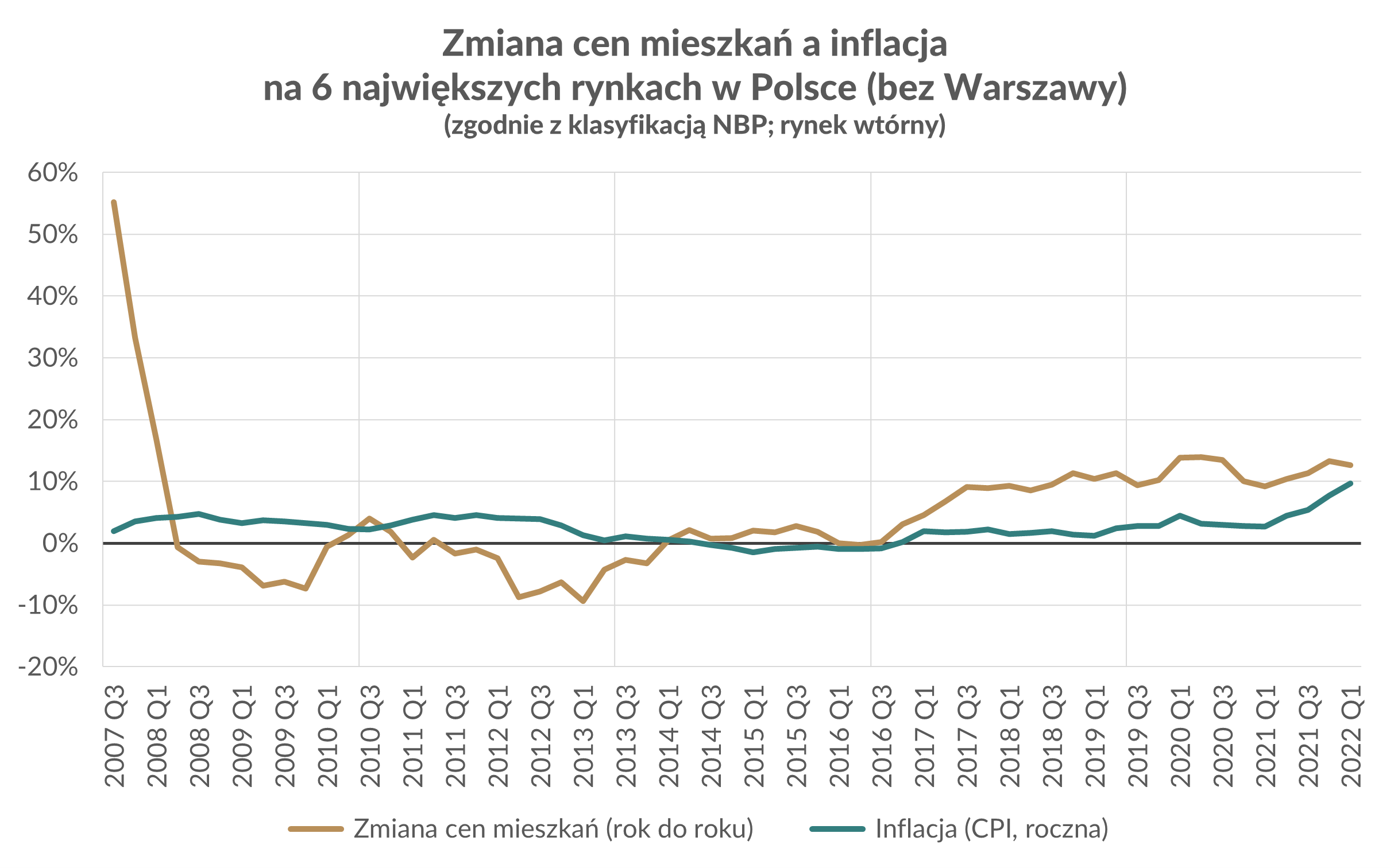

Jeszcze krótsza jest historia dostępnych danych dotyczących rynku nieruchomości. NBP gromadzi je od 2006 roku. W skali cyklów gospodarczych, to stosunkowo niewiele, chociaż pozwala wyciągnąć pewne wnioski.

Przede wszystkim, analizując wykres powyżej, widzimy, że przez większość czasu, wzrost cen mieszkań jest wyższy niż inflacja. Na pierwszy rzut oka niepokoić może jednak długi czas, przez który inflacja była nie tylko wyższa od wzrostu cen mieszkań, ale wręcz mieliśmy do czynienia ze spadkiem ich wartości.

To jednak również zasługa przede wszystkim jednorazowego wydarzenia, do pewnego stopnia związanego z niedojrzałością naszego rynku: wejścia Polski do Unii Europejskiej. Na wykresie widzimy zresztą końcówkę rajdu cen, jaki stał się udziałem polskiego rynku nieruchomości bezpośrednio po akcesji. Ceny mieszkań rosły wtedy po kilkadziesiąt procent rocznie (wystarczy spojrzeć na 3. kwartał 2007: wzrost rok do roku to 55%). Korekta po tak gwałtownych wzrostach jest naturalna, a dodatkowo, na polski rynek dotarły także echa kryzysu związanego z upadkiem Lehman Brothers. W tym świetle skalę spadków cen należy wręcz uznać za niewielką.

Warto też zwrócić uwagę na dwie kwestie:

- faktyczne straty zanotowały jedynie osoby, które zainwestowały „na górce” i sprzedały mieszkania, zanim ich ceny wróciły do wyjściowych poziomów oraz, dodatkowo, nie czerpały dochodów z najmu (które ówcześnie można było szacować na 5-6%)

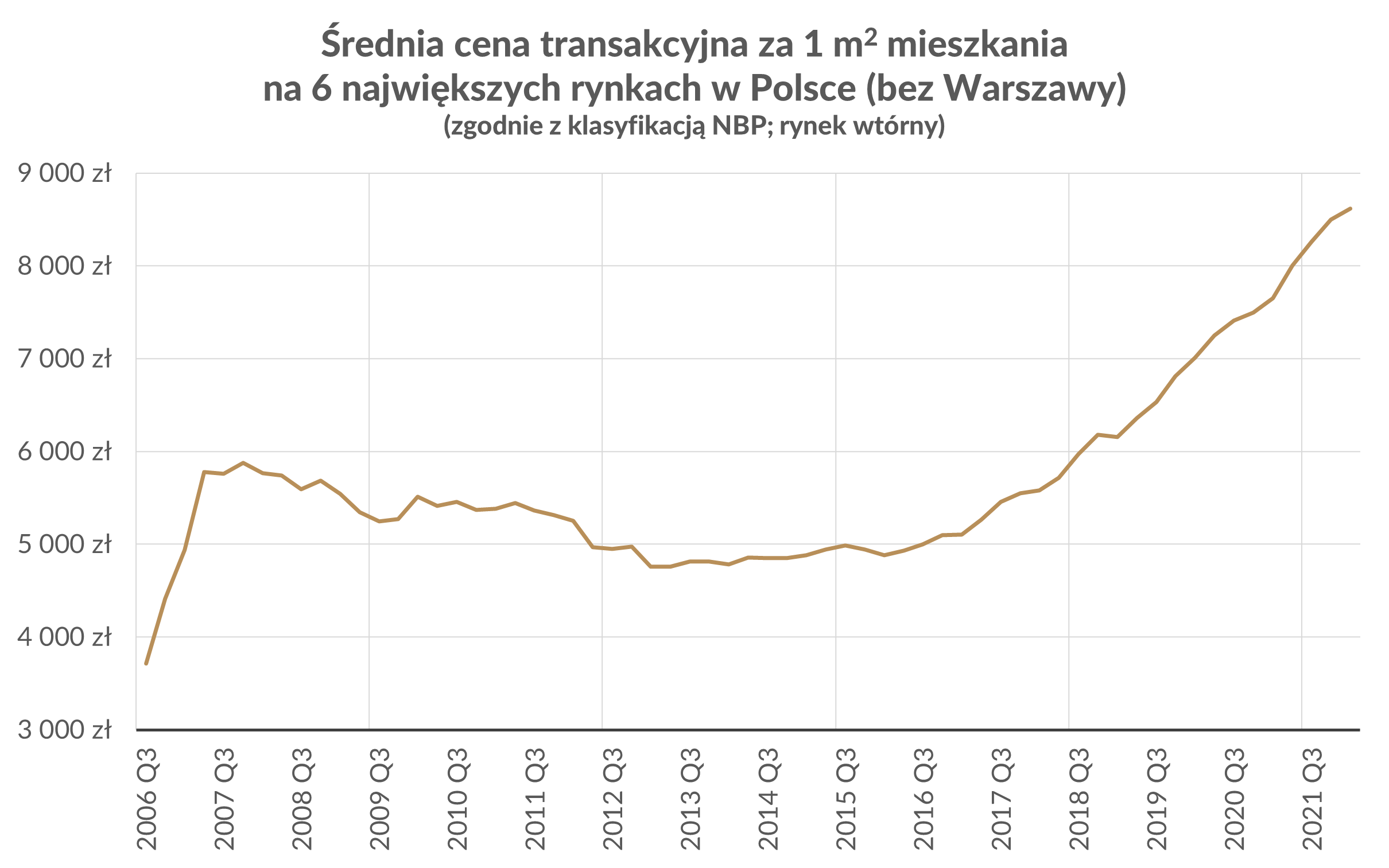

- ceny nawet w najniższym punkcie są wiele wyższe niż przed hossą, co widać na wykresie poniżej

Inflacja kontra wartość nieruchomości na rynkach dojrzałych

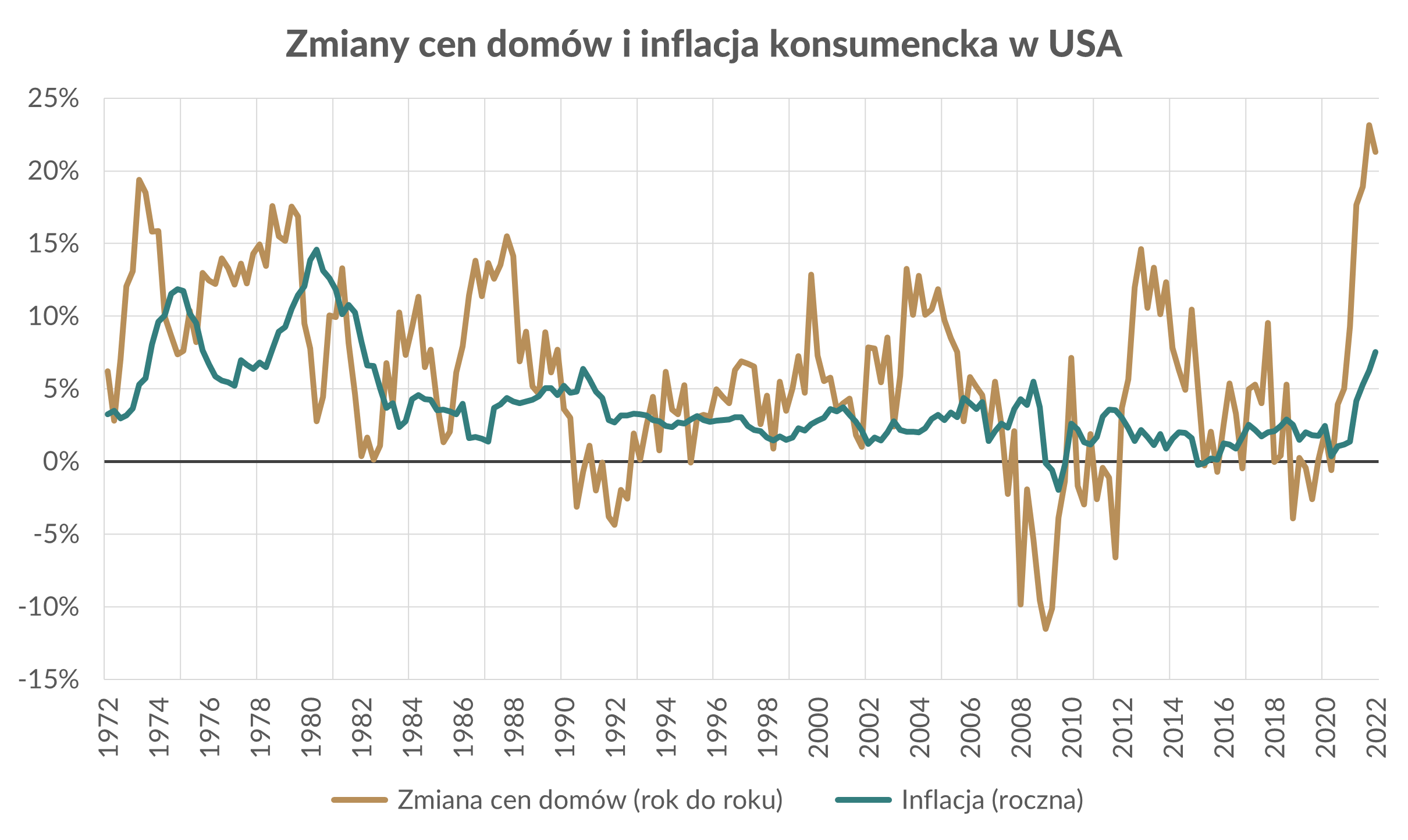

Mamy więc niedoskonałe, ale jednak potwierdzenie tezy, że nieruchomości generalnie chronią przed inflacją – a jak to wygląda na dojrzałych rynkach? Sprawdzimy to na przykładzie USA – ogromnego, dojrzałego rynku, mogącego dodatkowo pochwalić się statystykami sięgającymi daleko wstecz.

Analiza danych za ostatnie półwiecze przynosi podobne wnioski: transakcyjne ceny domów (ta miara uchodzi za podstawową w przypadku amerykańskiego rynku) generalnie rosną – i przez większość czasu rosną szybciej od inflacji. Najgłębsze spadki związane są, podobnie jak w przypadku Polski, z kryzysem finansowym lat 2007-2009.

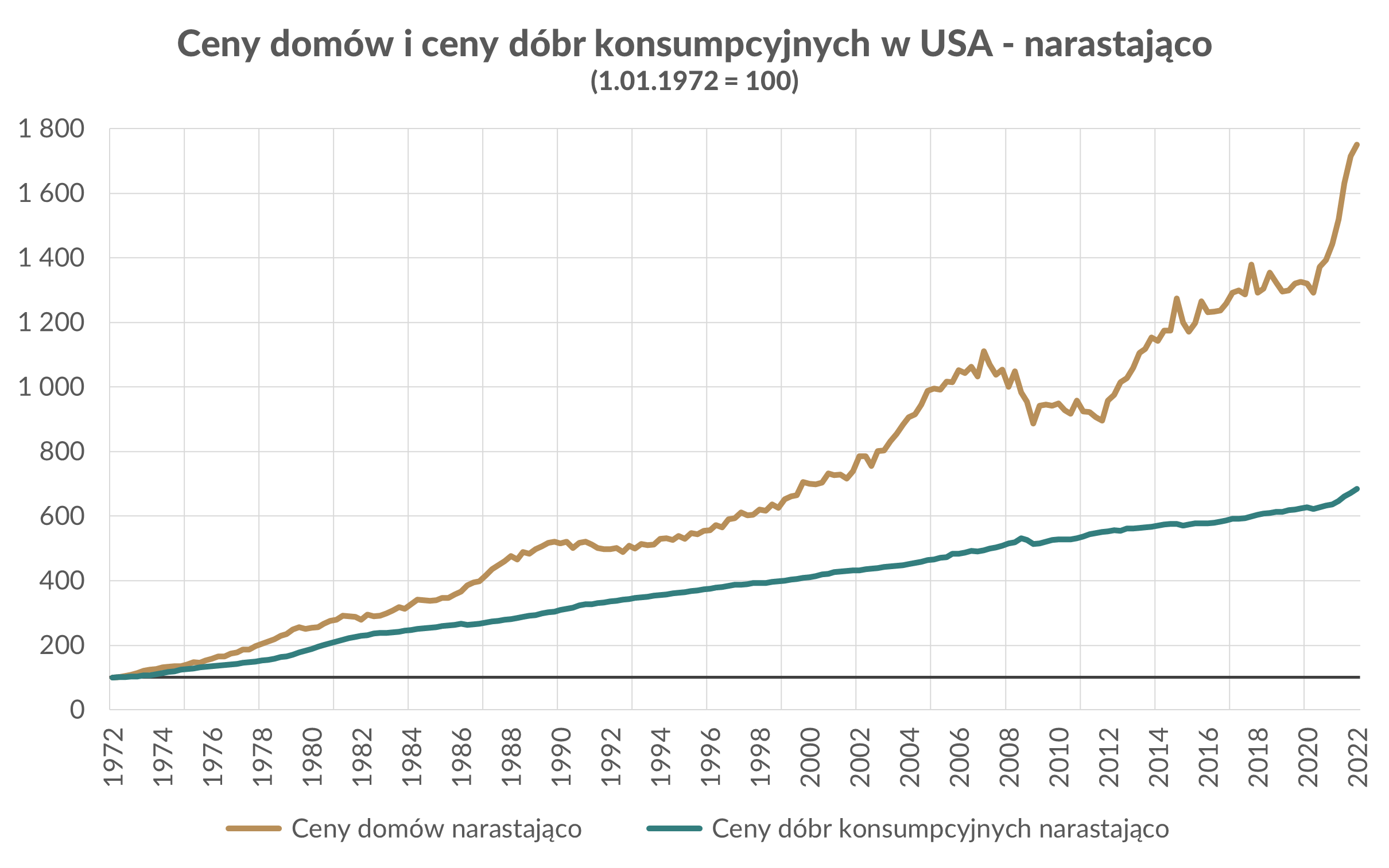

Okresy, gdy ceny nieruchomości ustępowały inflacji, podobnie jak w przypadku rynku polskiego, są relatywnie krótkie – i dość nieliczne (pamiętajmy, że wykres przedstawia ostatnie 50 lat). Średnio rzecz biorąc, co jasno pokazuje kolejny wykres, ceny nieruchomości rosną ok. 2 razy szybciej, niż ceny dóbr konsumpcyjnych, a więc inflacja:

Odpowiedź jest więc jednoznaczna: w dłuższym terminie nieruchomości są dobrym zabezpieczeniem przed inflacją. Nawet nie uwzględniając dochodów z najmu, przynoszą one realne zyski.

Przy swoich niewątpliwych zaletach, nieruchomości nie są jednak inwestycją dla każdego. Po pierwsze, wymagają wysokiej kwoty pojedynczej inwestycji. Nie każdego stać na ich zakup, szczególnie jeśli bierze pod uwagę odpowiednią dywersyfikację swojego portfela. A jest to bardzo ważny aspekt – o ile cały rynek generalnie rośnie, o tyle nie ma żadnej gwarancji, że podobnie będzie zachowywać się konkretna nieruchomość.

Po drugie, nieruchomości wymagają sporego nakładu pracy: nie każdy z nas jest skłonny lub ma możliwość poświęcenia im odpowiedniej ilości czasu i wysiłku.

Tym cenniejsze są więc oparte na rynku nieruchomości alternatywy dla inwestycji bezpośrednich – takie, jak usługa Śniadecki Investment.