Jak inwestować – poradnik (część 2)

W pierwszej części naszego cyklu pisaliśmy o tym, że pytanie „w co inwestować” należy poprzedzić pytaniem o cele naszej inwestycji. W tej przyjrzymy się, jakie możliwości inwestycyjne mamy do wyboru i czym się one charakteryzują. Podpowiemy też, jak poszczególne cele mogą przekładać się na konkretne wybory inwestycyjne.

W co można inwestować?

Każdy z nas potrafi pewnie wymienić co najmniej kilka sposobów na inwestowanie: nieruchomości, obligacje, akcje, złoto, fundusze inwestycyjne, bitcoiny, waluty. Bardziej wytrawni inwestorzy mogą uzupełnić tę listę o inwestycje na rynkach surowców oraz złożone instrumenty finansowe, np. instrumenty pochodne. Część z nas wymieni także lokaty, nawet jeśli do końca nie będzie przekonana, że w tym wypadku można mówić o inwestowaniu.

Zamiast jednak utrudniać sobie wybór wydłużaniem listy dostępnych możliwości, spróbujmy go ułatwić – skracając ją.

Nie będziemy jednak pozostawiać żadnych instrumentów za burtą, a jedynie połączymy je w większe, jednorodne grupy. Ekonomiści nazywają je klasami aktywów i najczęściej wymieniają następujące:

- gotówka i jej odpowiedniki (ekwiwalenty),

- obligacje,

- akcje,

- nieruchomości,

- (opcjonalnie) surowce oraz inwestycje alternatywne (np. dzieła sztuki).

Co musisz wiedzieć o klasach aktywów

Podział jest dość intuicyjny: poszczególne grupy tworzą instrumenty podobne do siebie i jednocześnie różne od pozostałych. Różnice pomiędzy nimi nie dotyczą tylko charakteru czy sposobu funkcjonowania poszczególnych instrumentów. Okazuje się, że poszczególne klasy aktywów są od siebie względnie niezależne. Oznacza to, że hossy i spowolnienia w jednej z klas nie mają bezpośredniego przełożenia na sytuację w innej.

Jest to bardzo ważna cecha, która ma zasadnicze znaczenie dla naszych inwestycji. Dlaczego?

Jeśli nasze środki podzielimy pomiędzy różne klasy aktywów, to ich łączna wartość będzie bardziej odporna na rynkowe wahania. Gdybyśmy skupili się na jednej – oczywiście innej niż „gotówka i jej odpowiedniki” – suma naszych oszczędności będzie w dużej mierze zależeć od sytuacji na pojedynczym rynku.

Dlatego też specjaliści zalecają, żeby oszczędności podzielić pomiędzy różne klasy aktywów – od gotówki po nieruchomości. Oczywiście w podziale tym należy wziąć pod uwagę cele, na które oszczędzamy, ponieważ wyznaczają one czas inwestycji i akceptowalny poziom ryzyka.

Na marginesie, być może zastanowiło Cię, że przybliżając klasy aktywów, nie wspomnieliśmy o jednej z najbardziej popularnych form inwestowania: funduszach inwestycyjnych. To dlatego, że fundusze są jednym ze sposobów na zainwestowanie w konkretną grupę aktywów. Przez fundusze możesz inwestować w akcje, obligacje, „odpowiedniki gotówki” (konkretnie: bony skarbowe), a wielu krajach (Europa Zachodnia, USA itp.), także w nieruchomości.

Fundusze inwestujące w nieruchomości to jeden ze sposobów, na jakie osoby o nawet niezbyt wysokich dochodach mogą zainwestować w ten rynek. W Polsce niestety nie mamy takich możliwości, na szczęście jednak są alternatywy. Napiszemy o nich w ostatniej części naszego poradnika.

Gotówka i jej odpowiedniki

Niezależnie od tego, czy uznajemy wpłaty na lokaty za inwestowanie, jest to jedna z form lokowania kapitału. To, co łączy wszystkie instrumenty z grupy „gotówka i jej odpowiedniki”, to:

- w większości przypadków bardzo niskie lub praktycznie zerowe ryzyko,

- bardzo niski (lub zerowy) potencjał zysku,

- bardzo wysoka płynność.

Ryzyko, o jakim tu mówimy, jest dość szczególne. Sprowadza się zwykle do braku odsetek za ostatni okres w przypadku przedterminowego wycofania środków z lokaty lub symbolicznych opłat za przelew w przypadku rachunków oszczędnościowych. Fundusze inwestycyjne rynku pieniężnego (czyli „odpowiedników gotówki”) mogą notować delikatne spadki wartości, ale ich źródłem zwykle jest fakt, że… nie trzymają się ściśle rynku pieniężnego.

Co istotne, dla uproszczenia ograniczamy się tu do polskiego złotego. W zależności od sytuacji, z praktycznego punktu widzenia waluty obce można traktować jako gotówkę, albo odrębną klasę aktywów.

Czy inwestycje, które przynoszą znikome zyski (a realnie, czyli po uwzględnieniu inflacji, często też straty), są nam w ogóle potrzebne? Tak – gdy zależy nam na dostępności środków „w każdej chwili” lub nie akceptujemy ryzyka. Tak bezpieczne inwestycje mogą służyć także temu, by zrównoważyć poziom wahań wynikający z innych inwestycji.

Obligacje

Klasą aktywów o wyższym potencjale zysków – ale i wyższym ryzyku – są obligacje. Z punktu widzenia inwestora indywidualnego, tworzą one bardziej zróżnicowaną grupę niż poprzednia. Znajdziemy tu i bardzo bezpieczne obligacje skarbowe (emitowane przez państwo), jak bardziej ryzykowne obligacje komunalne i korporacyjne.

Co trzeba podkreślić, w obligacje można inwestować na dwa sposoby:

- kupować z myślą o trzymaniu ich do terminu wykupu,

- kupować z myślą o sprzedaży przed terminem wykupu.

W pierwszym przypadku z góry znamy przyszły zysk, a ryzyko sprowadza się do ryzyka kredytowego, czyli ryzyka niewypłacalności emitenta. W przypadku skarbu państwa jest ono właściwie pomijalne, interesuje nas jedynie zysk i termin wykupu. Inaczej może być w przypadku obligacji korporacyjnych. Obligacje dużego banku to pewna lokata kapitału, ale już obligacje mało znanej firmy informatycznej, szukającej finansowania dla nowego projektu, mogą być ryzykowne. Oczywiście, obligacje dużego banku raczej nie będą przynosiły atrakcyjnych odsetek…

Gdybyśmy chcieli sprzedać obligacje przed terminem wykupu, pojawi się dodatkowo tzw. ryzyko stopy procentowej. Polega ono na tym, że pod wpływem zmian rynkowych stóp procentowych, zmieniają się również ceny obligacji. W niesprzyjających warunkach, nawet najbezpieczniejsze obligacje mogą więc przynosić straty, jeśli chcemy aktywnie nimi obracać.

Co ważne, także inwestowanie w obligacje za pośrednictwem funduszy inwestycyjnych, wiąże się z tym ryzykiem. Jednak w perspektywie około 2 lat lub dłuższej, straty zdarzają się niezmiernie rzadko.

Akcje

Wysokie zyski, ale i wysokie ryzyko – z tym, słusznie zresztą, kojarzą się akcje. Oczywiście, podobnie jak w przypadku obligacji, są akcje i akcje. Ryzyko związane z inwestycją w okrzepłą w swoim biznesie spółkę będzie zwykle dużo niższe, niż w giełdowego debiutanta. Jednak nawet inwestycje w akcje mogą być dość przewidywalne. Warunki są dwa:

- odpowiednio zdywersyfikowana inwestycja (czyli rozłożenie środków między wiele, starannie dobranych spółek)

- odpowiednio długi czas inwestycji – 5 lat to absolutne minimum.

Jak pisaliśmy wcześniej, wraz z wydłużaniem się czasu inwestycji, stopy zwrotu właściwie dla wszystkich klas aktywów zbliżają się do wartości dla nich typowych w długim okresie. Nie inaczej jest w przypadku akcji.

Tu pewnym rozczarowaniem może być fakt, że długoterminowe stopy zwrotu z giełdy są rzędu 10%. Może się to wydawać mało, biorąc pod uwagę spektakularne giełdowe rajdy, gdy wartości indeksów rosną kilkanaście procent w ciągu tygodni. Pamiętajmy jednak, że giełda to nie tylko spektakularne rajdy, ale i głębokie spadki.

Nieruchomości

Mamy wreszcie nieruchomości – aktywa odbiegające swoim charakterem od pozostałych trzech grup. W odróżnieniu od poprzednich klas aktywów, nieruchomości:

- stanowią dobra materialne,

- cechują się bardzo wysoką wartością jednostkową (ceny nawet niewielkich lokali to najczęściej kwoty sześciocyfrowe),

- czas transakcji kupna/sprzedaży jest długi,

- rynek cechuje się dużą bezwładnością – zmiany trendu trwają długo,

- zmiany cen nieruchomości są dość wolne (ceny nie rosną z tygodnia na tydzień, a co najwyżej z miesiąca na miesiąc),

- cechują się dość niską płynnością: czas niezbędny do sprzedania nieruchomości po rynkowej cenie jest dość długi,

- nie generują czystego, pasywnego dochodu (ważną częścią zysku z nieruchomości są wpływy z najmu, a te wymagają pracy).

Wiele tych cech teoretycznie powinno czynić z nieruchomości mało atrakcyjną klasę aktywów. Szczególnie wysoka wartość jednostkowa powoduje, że osoby, które inwestują w nieruchomości, w większości przypadków mocno zaburzają strukturę swoich oszczędności.

Mimo to nieruchomości cieszą się dużym powodzeniem wśród inwestorów. Mało tego, dorobiły się opinii inwestycji zyskownej i bezpiecznej jednocześnie.

Ta opinia jest nieco na wyrost, nieruchomości nie zawsze przynosiły zyski. Wystarczy spytać tych inwestorów, którzy kupili nieruchomości na samym szczycie hossy z lat 2006-2008. Po wspomnianym szczycie, ceny nieruchomości spadały przez 5 lat, a potem potrzebowały kolejnych 7 lat wzrostów, by poprawić wcześniejsze rekordy.

Tym niemniej, spadki nie były ani głębokie, ani szczególnie dynamiczne. W dodatku mamy tu na myśli wyłącznie wartość nieruchomości. Tymczasem nieruchomości mogą dodatkowo generować strumień przychodów: wpływów z najmu. Dzięki nim, nieruchomości mogą przynosić zyski nawet wtedy, gdy ceny na rynku spadają (a nie dzieje się to często). To jeden z powodów, dla których nieruchomości cieszą się takim uznaniem inwestorów.

Mimo to, jeśli traktować nieruchomości jako składową racjonalnego portfela inwestycyjnego, to nieruchomości, przynajmniej na pierwszy rzut oka, nie są dla każdego.

Większość z nas nie dysponuje na tyle dużym majątkiem, żeby nieruchomości nie stanowiły przytłaczającej większości jego aktywów. Dla większości z nas, nawet zakup jednego mieszkania na cele inwestycyjne oznacza, że nasza struktura oszczędności stanie się bardzo daleka od optymalnej. O dywersyfikacji środków przeznaczonych na nieruchomości nawet nie ma co wspominać.

Czy to oznacza, że racjonalnie zarządzający swoimi środkami inwestor powinien zrezygnować z rynku nieruchomości, jeśli nie dysponuje milionami złotych?

Wręcz przeciwnie.

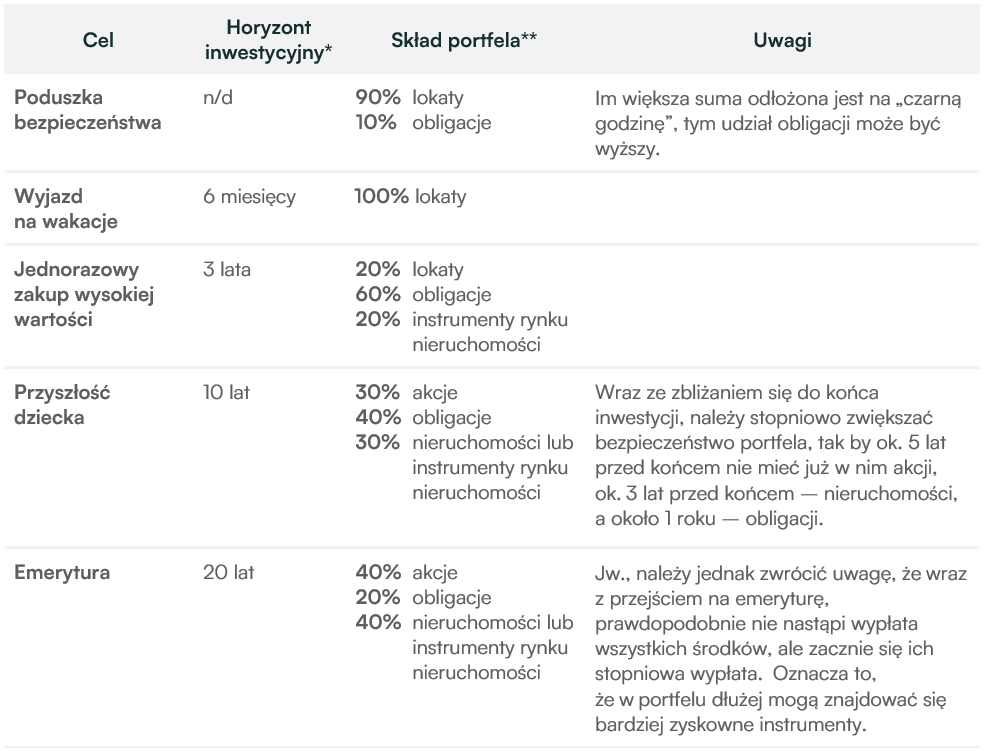

Czerpać zyski z sektora nieruchomości można na różne sposoby – przybliżamy je w ostatniej części naszego cyklu. Na koniec podpowiadamy też, jak można zbudować portfel inwestycyjny w zależności od konkretnego celu:

* Wartości przykładowe

** Wartości proponowane; konkretne wartości powinny uwzględniać wagę poszczególnych celów oraz indywidualny, właściwy dla danego inwestora, poziom akceptacji ryzyka.